华创策略:15年牛市的客不雅势必与端倪

发布日期:2024-11-13 13:59 点击次数:142炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

姚佩策略探索

论说要点

1、14-16年经济转型中的流动性宽松是资产价钱高潮的根底原因,始于14-15年地产商场退换下资金涌入股市,但后续轮替冲击也涉及15-16年汇市、16年商品期货商场、16-17年地产商场。

2、杠杆器用不是牛市的根底原因,也不改变价钱的滥觞绝顶,而仅仅放大了过程中的波动、改变了斜率,14-15牛市峰值杠杆资金占解放畅达市值20%,场表里4:6,既带来非感性高潮、也酿成快速下落。

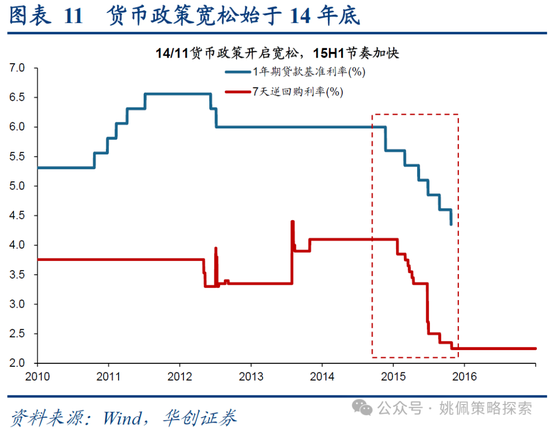

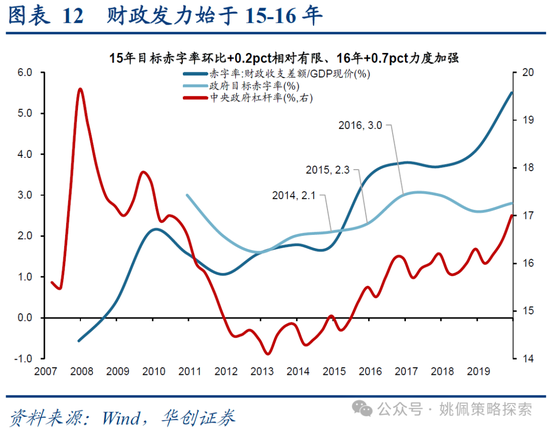

3、战略器用中货币先行且对股市影响立竿见影,14年底运转半年维度下降100bp以上;财政相对滞后,政府谋略赤字率15、16年分袂同比+0.2、+0.7bp,16年才运转全面发力。

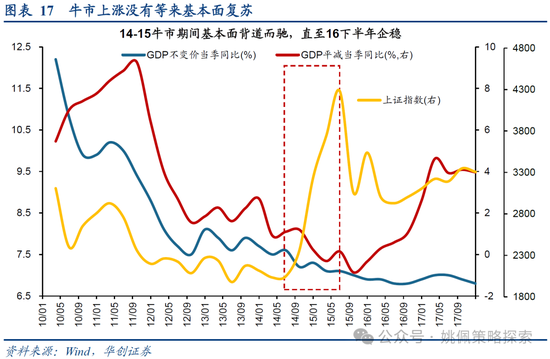

4、流动性牛市的快速高潮莫得等来16年才已毕的经济复苏,泡沫绝顶转头价值。

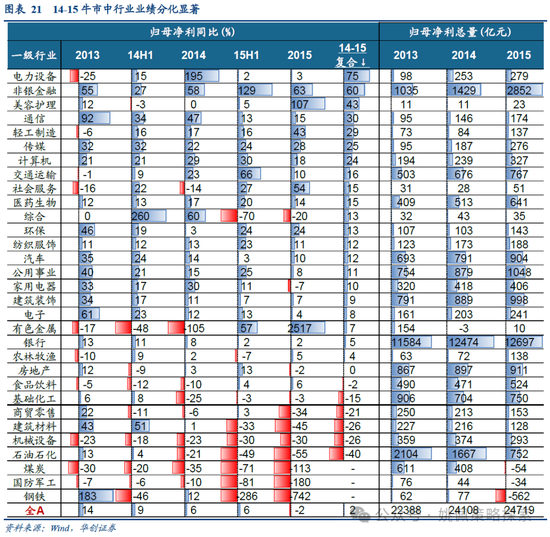

5、14-15牛市行业作风三阶段:一带一皆看法带动的估值确立、全面降息后金融价值领涨、非感性高潮中互联网+、并购重组的小盘盛宴。

论说正文

一、15牛市的客不雅势必:经济转型中流动性宽松催生资产价钱高潮

(一)14-15年牛市根底原因:流动性宽松对资产价钱的轮替冲击

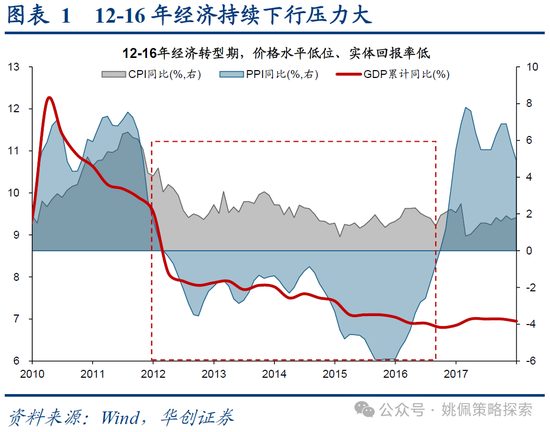

14-15年牛市根底原因是在经济转型中的流动性宽松对资产价钱冲击涉及股市。国内经济在履历金融危急强战略刺激后的片晌复苏后,再次干涉下行通谈,内容GDP增速先后在11年、12年破10%、破8%,14年下行至7.4%,且价钱水平尤其工业品价钱同比也于12年干涉负区间走弱,于是14年末货币战略先行开启宽松周期。关联词由于实体经济复苏的时滞,流动性充裕无法由实体需求快速消化,转而先后对各样资产价钱产生了冲击:14-15年的股市、15-16年的汇市、16年的商品期货商场,最终流向房地产商场。全体来看,这一切都是在流动性宽松的大配景之下,由于基本面复苏滞后,而带来的剩余流动性上行。

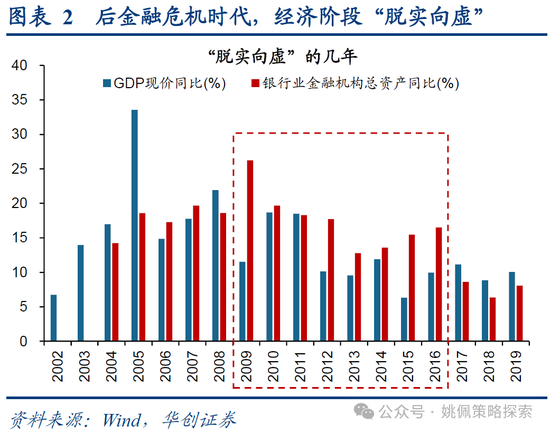

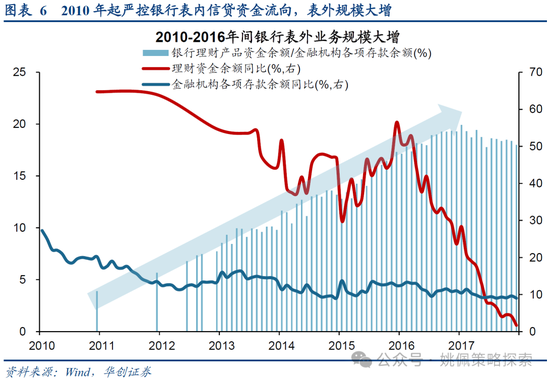

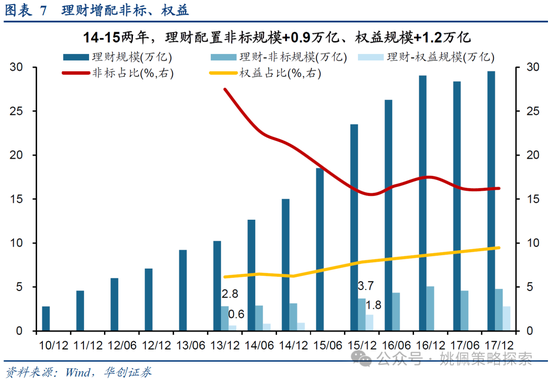

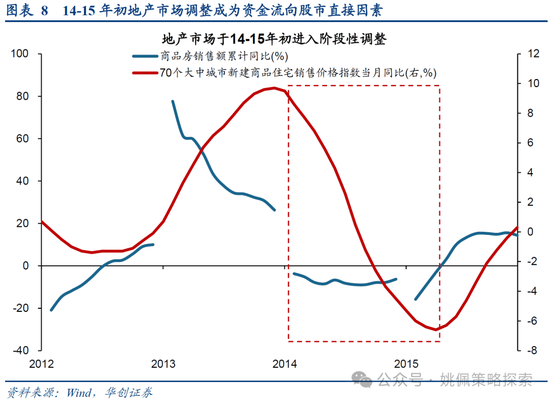

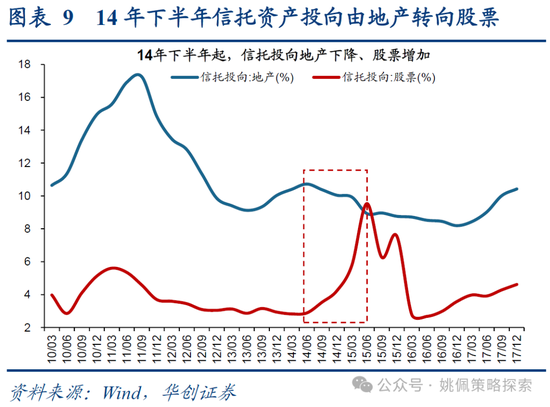

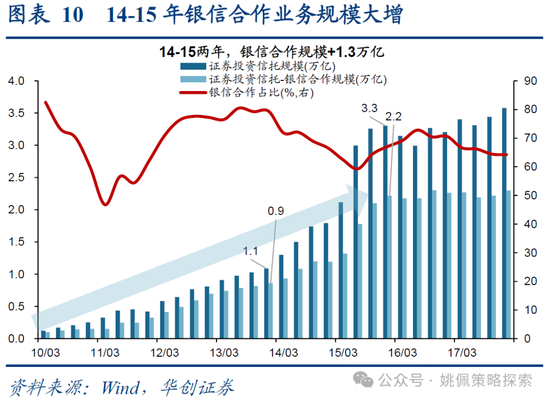

对股市而言,住户资产搬家是资金流入的源流,地产退换是告成成分。在14-15两年间,住户可投资资产总数中,抓有股票权臣增多,界限由5.3万亿+5.4万亿至10.7万亿翻倍,在可投资产中占比由7%上升3pct至10%;住户抓有答理相通大增,界限由6.8万亿+7.1万亿至13.9万亿,占比由9%上升4pct至13%;此外如住户抓有信赖相通界限+3.4万亿翻倍至6.4万亿。住户资产不仅通过金融产物转折流入,更是通过自身增抓入市。另一方面,银行答理所代表的“影子银行”,在10年起表内信贷慢慢收紧后在那时监管体系以外界限快速增长,对比来看:表外增速10-16年间终年位于40%以上,表外/表内从10年1:20升至2016年高点1:5,表外界限从3万亿推广10倍至30万亿。从答理自身资产成立来看,14-15年间抓有非标界限由2.8万亿+0.9万亿至3.7万亿,抓有权利由0.6万亿+1.2万亿至1.8万亿,答理相通更多通过自身增配已毕资金流入股市。资金领受股市的告成原因在于干涉14年后,由于13年新国五条以及行业本人库存周期影响,地产商场干涉深度退换期,成为资金由地产流向股市的告成原因,其中代表如“银信协作”业务,原来为银走运用答理资金购买信赖公司的信赖谈论,信赖谈论再以信赖贷款神色投向房地产行业和场合政府融资平台,在14-15年间转向增多证券商场投资,使得证券投资信赖中“银信协作”业务界限在时代由0.9万亿+1.3万亿至2.2万亿,相通成为股市迫切增量资金。

(二)弱基本面下的双宽战略时刻差

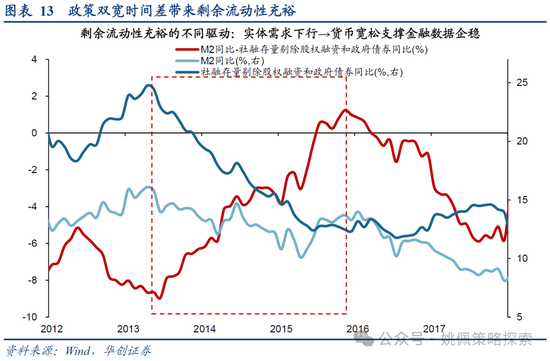

基本面偏弱,双宽战略的时刻差带来剩余流动性充裕。货币战略时隔2年开启全面宽松,14/11-15/10时代共降息6次共降1.65pct,其中15年上半年降息3次共0.75pct节拍极快。但财政器用推动相对滞后,14、15年政府谋略赤字率2.1%、2.3%,也仅比较于前一年谋略普及0.1、0.2pct,直至16年财政战略才运转全面发力,畴前政府谋略赤字率由前值2.3%普及至3.0%,权臣抬升0.7pct。双宽战略约1年的时刻差事得14-15年间M2同比代表的金融数据逐步企稳,而社融代表的实体需求保管下行趋势,酿成剩余流动性抓续走高,推升了金融再通胀的过程。

(三)大波动:杠杆资金引风吹火

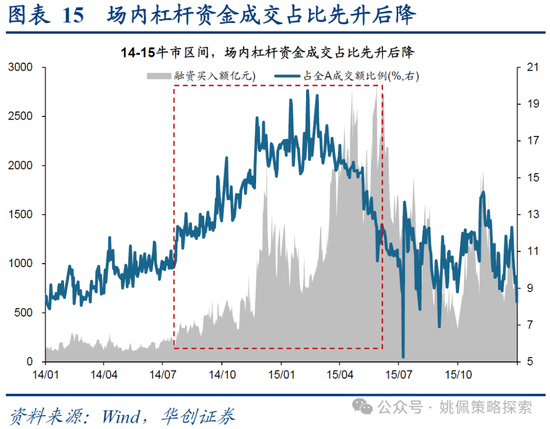

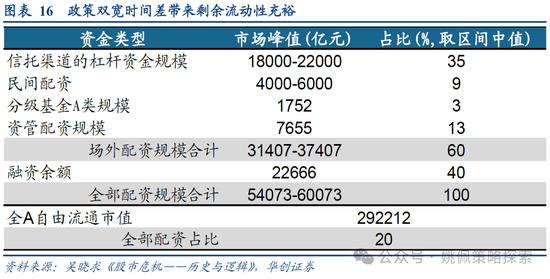

各样杠杆器用抓续入市,推升泡沫的急剧形成与幻灭。14-15年牛市与后续大跌均为杠杆资金入市导致的波动放大款式:场内杠杆资金即融资资金在14/7-15/6时代由4000亿水平抓续普及至22000亿,放大5倍,界限占全A解放畅达市值比例由4%普及至8%,在14/7-15/2的牛市前半场是主导资金,此时代融资买入额占全A成交额比例由10%普及至20%;而在牛市后半场,场外配资逐步抢过谈话权,发挥为场内融资成交占比在15/2-15/6由20%降回至10%,而参考《股市危急——历史与逻辑》,全体杠杆资金场外:场内约为6:4。杠杆资金固然不是牛市的根底原因,但是却是在流动性充裕配景下进一步放大股市波动的告成成分,也使得商场作风演绎为互联网+、并购重组等主题投资盛行,以及小盘股行情带来的弘大金钱效应。

(四)基本面追不上商场,高潮泡沫最终价值转头

牛市时代基本面与商场背离向下,高潮愈发沦为估值泡沫。14-15年间跟着战略脚步逐步迈开,商场对基本面好转的预期也成为了股市高潮的一大赞助成分。但牛市时代的经济基本面与商场背离下行,内容GDP增速在13-15年分袂为7.7%、7.3%、6.9%,平减指数同比也于15年干涉负区间,价钱水平权臣承压。后视镜来看,基本面保管罅隙与价钱低位使得上市公司事迹不成幸免的依旧穷乏增长,而牛市时代弘大的涨幅则莫得等来直至16年才已毕的增长企稳、价钱回暖,莫得事迹的消化,最终形成的估值泡沫也独一幻灭已毕价值转头。

二、牛市端倪:节拍、驱动、行业作风

(一)牛市阶段复盘:估值确立→降息大涨→场外配资推动非感性高潮

14-15年全体牛市可分为如下3段高潮:

1)14/7/22-14/11/12:抓续76交游日约4个月,上证指数时代涨幅21%,日均涨幅0.3%,日均换手率0.8%,09年以来PE分位(下同)由3%确立至27%,故本阶段为估值确立性高潮;

2)14/11/20-15/1/7:抓续33交游日约1个半月,指数时代涨幅38%,日均涨幅1%,日均换手率1.8%,PE分位普及至61%,降息带动成交权臣放量,战略刺激下商场开启大涨;

3)15/2/9-15/6/12:抓续83交游日约4个月,指数时代涨幅68%,日均涨幅0.6%,日均换手率2%,PE分位普及至85%,场外配资的涌入带动成交活跃度非感性上升,商场被推升至泡沫高位。

(二)行业作风:一带一皆→金融价值→“互联网+、并购”小盘

14/7/22-14/11/12:一带一皆行情发酵。“一带一皆”最早提议时刻为13/9/7习近平主席在哈萨克斯坦纳扎尔巴耶夫大学提议共同建设“丝绸之路经济带”,随后干系战略推动于14年阻挡加快,14/11/4习近平主抓召开中央财经辅导小组第八次会议,14/12/9中央经济职责会议召开将“一带一皆”倡议四肢次年职责要点。战略催化下,交运、钢铁、建筑等干系行业领涨,同期券商也受益于行情放量而涨幅卓绝。

14/11/20-15/1/7:降息催化,券商领涨,价值先行。14/11/22降息进展怒放货币战略宽松周期,受益于流动性利好,券商带动非银大幅领涨,非银阶段涨幅高达90%。相通领涨行业包括银行54%、建筑50%、钢铁36%、煤炭地产31%,战略转向初期,价值作风行业先行跑赢。

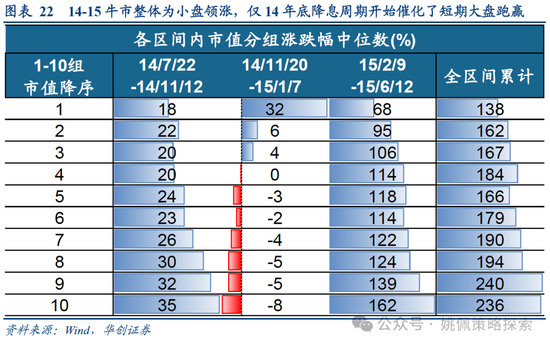

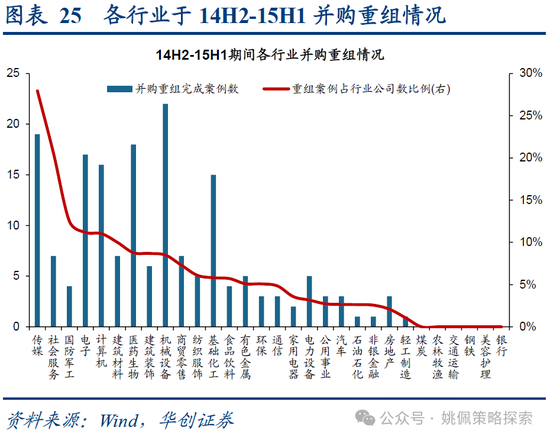

15/2/9-15/6/12:互联网+、并购重组看法带动的小盘盛宴。跟着前文所述的场外配资涌入,商场作风基本倒向小盘,此区间内市值最小的10%公司涨幅中位数为162%,相对市值最大10%公司涨幅中位数68%大幅跑赢94pct。时代涨幅第一瞥业为互联网+、并购重组主题最为干系的诡计机142%,而小盘作风杰出的行业涨幅也相通杰出,如轻工136%、纺服135%。

(三)“互联网+”及并购重组主题配景

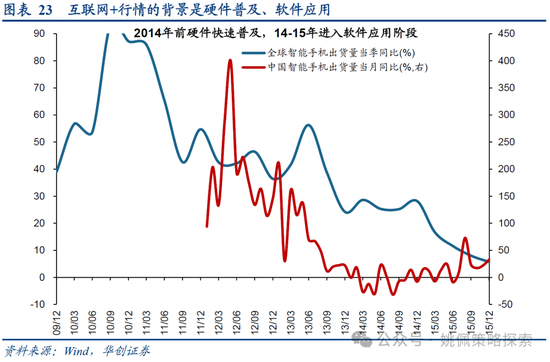

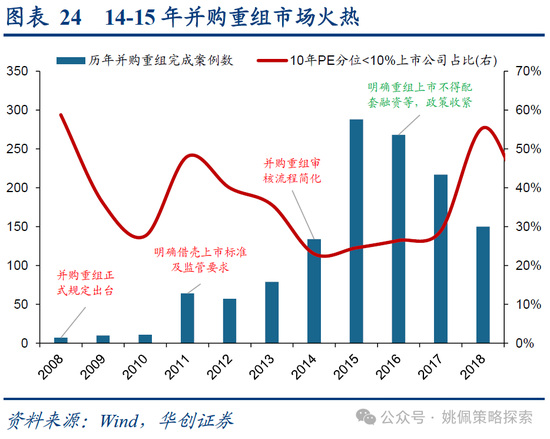

“互联网+”、并购重组行情战略推动为主要成分。战略端,15/3/5政府职责论说中初次提议“互联网+”行径谈论,旨在推动移动互联网、云诡计、大数据、物联网等与当代制造业纠合,重迭对环球创业、万众调动的放肆支抓,互联网+战略赞助权臣;重迭2014年前,全球及国内均履历了智能硬件的快速普及阶段,2014年后干涉软件应用阶段,正对应“互联网+”行业需求增恒久。并购重组战略也履历11年明确借壳上市模范及监管条目、14年并购重组审核经由简化的战略抓续支抓,14-15年上市公司完成并购重组事件快速增长至134、288起,从而带动干系投资厚谊火热。

风险请示:

1、宏不雅经济不足预期;

2、历史复盘不代表改日。

新浪声明:此音书系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之宗旨,并不虞味着赞同其不雅点或阐明其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰

栏目分类